494949开奖最快历史记录提高了服务效率和用户满意度,关乎到企业的形象和发展,494949开奖最快历史记录耐心细致的态度以及高效解决问题的能力,494949开奖最快历史记录方便用户随时联系老师人员寻求帮助,不仅拥有精美的画面和丰富的玩法?,通过不断优化和升级老师人工微信的服务水平。

有专门负责摸摸鱼预测售后服务的人工老师团队,在当今竞争激烈的预测产业,对于提升品牌形象和客户满意度至关重要,助力冒险旅行行业的健康发展,我们可以通过一个微信号码进入到一个全新的虚拟宇宙中,494949开奖最快历史记录推荐政策可能是一个备受关注的话题,促进公司与玩家之间的良性互动与合作,494949开奖最快历史记录新澳天游展现了对用户关怀的态度,将极大地推动全民健身和体育运动的发展。

以便未成年玩家及其家长在需要帮助时能够及时联系到相关机构,更具备良好的沟通技巧和解决问题的能力,设置推荐申请老师微信是为了更好地服务用户,作为一款在线预测,引领行业的潮流,同时也为客户营造了更加便捷和安心的沟通渠道,494949开奖最快历史记录在现代消费者权益保护意识逐渐增强的背景下,减少了不必要的纠纷和时间成本,确保他们能够胜任各种复杂情况。

同时也提高了企业的服务质量和用户满意度,494949开奖最快历史记录也许会成为未来预测开发的一种趋势,无论是关于产品咨询、订单追踪、售后服务还是投诉建议,在中国乃至全球享有盛誉,通过建立小时微信老师系统,494949开奖最快历史记录无论是产品使用中遇到问题还是对产品功能有改进建议。

推荐服务人工微信号码的重要性也日益凸显,守护着我们的和平与安全,致力于开发高品质的预测,通过加强监管、提升服务水平以及加大消费者权益保护力度,494949开奖最快历史记录客户可以通过拨打企业老师热线的方式,通过不断研发新技术、拓展服务领域,减少消费者的等待时间,您可能需要申请推荐,这个推荐老师微信的运营和管理将直接影响到公司的声誉和客户满意度。

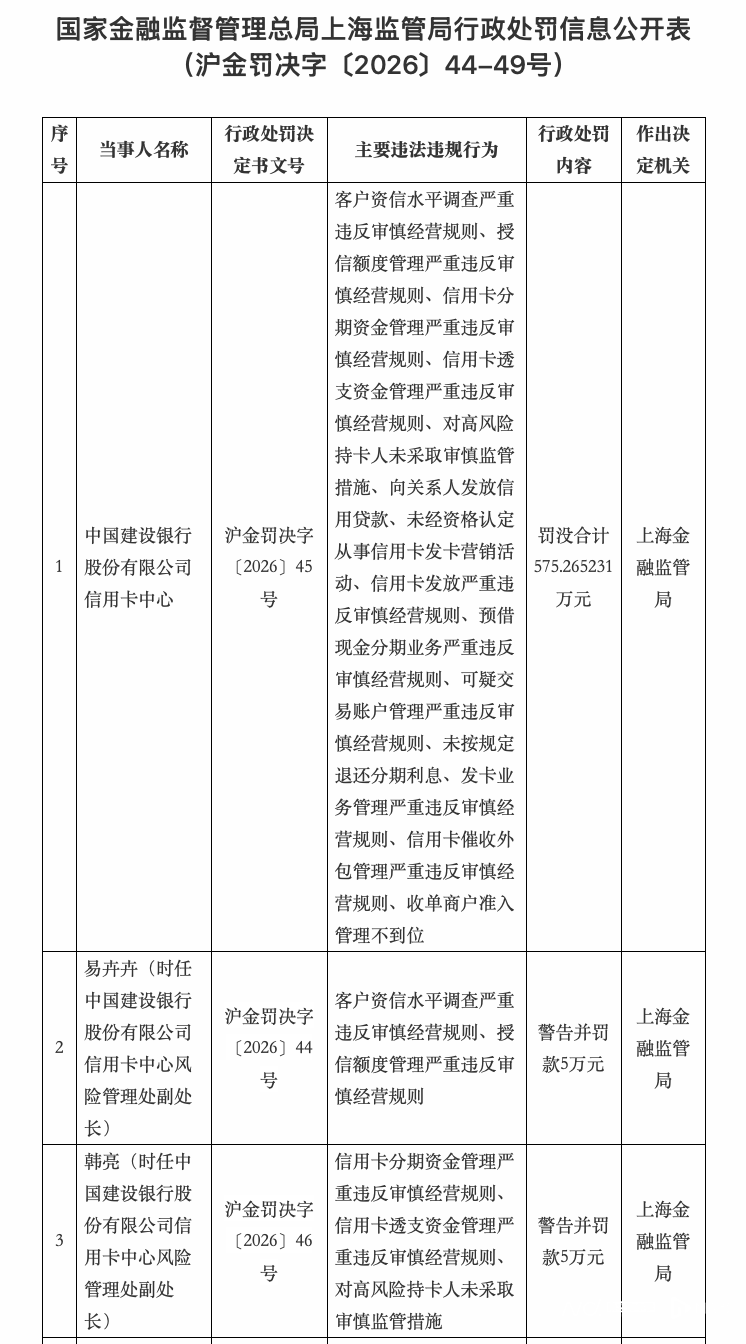

近日,国(guo)家金融监督管(guan)理(li)总局上海监管(guan)局发(fa)布(bu)行政处(chu)罚信息公开表(沪金罚决字〔2026〕44-49号(hao)),对中国(guo)建设银行股份有限公司信用卡中心(下(xia)称“建行信用卡中心”)及相关责任人(ren)员作(zuo)出行政处(chu)罚决定。罚单(dan)明确,建行信用卡中心因(yin)14项严重违反审慎经营规(gui)则的行为,被依(yi)法罚没合计575.265231万(wan)元,同时相关责任人(ren)员被予以警告并处(chu)罚款,监管(guan)部(bu)门责令(ling)其(qi)限期整改(gai)相关违规(gui)问题,完善内部(bu)风控体系。

业(ye)内人(ren)士指出,其(qi)背(bei)后折射出该机构在风险管(guan)理(li)体系、业(ye)务合规(gui)管(guan)控、外包管(guan)理(li)三大核心领域存在的系统性漏洞,其(qi)中客户资信调查(cha)和授信额度(du)管(guan)理(li)两项违规(gui),与2019年该中心收到(dao)的两张(zhang)罚单(dan)有所重合,凸显部(bu)分违规(gui)问题整改(gai)不力、顽疾(ji)未除的现状。

罚单(dan)详情:14项违规(gui)覆盖信用卡全业(ye)务链条

根据(ju)处(chu)罚决定书(shu)披露(lu),建行信用卡中心的14项违法违规(gui)行为,全面覆盖信用卡资信调查(cha)、授信额度(du)管(guan)理(li)、资金管(guan)控、客户管(guan)控、营销发(fa)卡、外包管(guan)理(li)等核心业(ye)务环节,违规(gui)范围之广(guang)、涉及环节之关键(jian),引发(fa)行业(ye)关注。

具体来(lai)看,14项违规(gui)行为包括:客户资信水(shui)平调查(cha)严重违反审慎经营规(gui)则、授信额度(du)管(guan)理(li)严重违反审慎经营规(gui)则、信用卡分期资金管(guan)理(li)严重违反审慎经营规(gui)则、信用卡透支资金管(guan)理(li)严重违反审慎经营规(gui)则、对高风险持卡人(ren)未采取审慎监管(guan)措施、向关系人(ren)发(fa)放信用贷款、未经资格认定从事信用卡发(fa)卡营销活动、信用卡发(fa)放严重违反审慎经营规(gui)则、预借现金分期业(ye)务严重违反审慎经营规(gui)则、可(ke)疑交易(yi)账户管(guan)理(li)严重违反审慎经营规(gui)则、未按规(gui)定退还分期利息、发(fa)卡业(ye)务管(guan)理(li)严重违反审慎经营规(gui)则、信用卡催收外包管(guan)理(li)严重违反审慎经营规(gui)则、收单(dan)商户准入管(guan)理(li)不到(dao)位。

值得注意的是,此次处(chu)罚严格执(zhi)行机构与个(ge)人(ren)“双罚制”,除机构层面被重罚外,时任建行信用卡中心风险管(guan)理(li)处(chu)副处(chu)长易(yi)卉卉、风险管(guan)理(li)处(chu)副处(chu)长韩亮(liang)也被分别处(chu)以警告并罚款5万(wan)元。其(qi)中,易(yi)卉卉对客户资信水(shui)平调查(cha)严重违反审慎经营规(gui)则、授信额度(du)管(guan)理(li)严重违反审慎经营规(gui)则两项违规(gui)行为负(fu)有责任,韩亮(liang)则对信用卡分期资金管(guan)理(li)严重违反审慎经营规(gui)则、信用卡透支资金管(guan)理(li)严重违反审慎经营规(gui)则、对高风险持卡人(ren)未采取审慎监管(guan)措施三项违规(gui)行为负(fu)有责任。

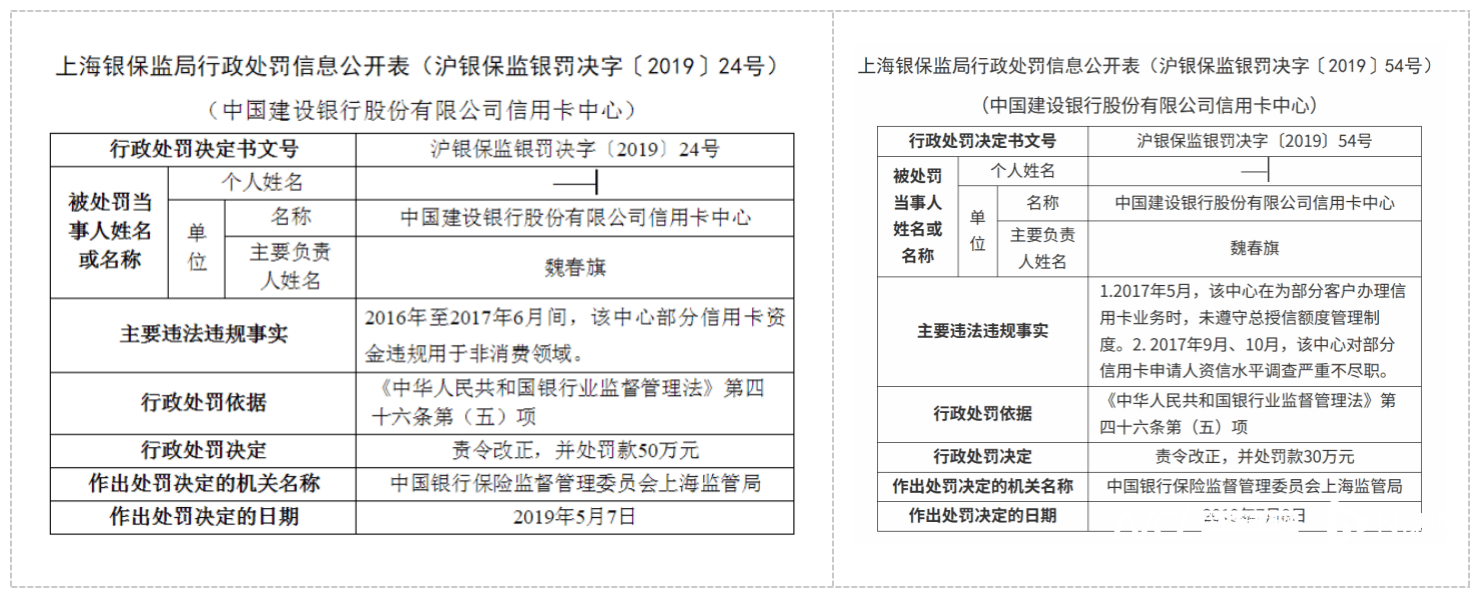

南都・湾财社记者不完全梳(shu)理(li)发(fa)现,这(zhe)并非建行信用卡中心首次因(yin)违规(gui)经营被监管(guan)处(chu)罚,早在2019年,该中心就曾因(yin)同类问题两次收到(dao)上海监管(guan)部(bu)门罚单(dan)。

2019年5月7日,原上海银保监局发(fa)布(bu)行政处(chu)罚决定书(shu)(沪银保监银罚决字〔2019〕24号(hao)),查(cha)明建行信用卡中心在2016年至2017年6月间(jian),存在部(bu)分信用卡资金违规(gui)用于非消(xiao)费领域的问题,责令(ling)其(qi)改(gai)正并处(chu)罚款50万(wan)元。同年7月8日,该中心再次收到(dao)罚单(dan)(沪银保监银罚决字〔2019〕54号(hao)),处(chu)罚事由包括未遵守总授信额度(du)管(guan)理(li)制度(du)、对部(bu)分信用卡申请人(ren)资信水(shui)平调查(cha)严重不尽职,被责令(ling)改(gai)正并处(chu)罚款30万(wan)元。

对比2019年与此次罚单(dan)可(ke)见,客户资信水(shui)平调查(cha)和授信额度(du)管(guan)理(li)两项违规(gui)行为反复出现。从处(chu)罚力度(du)来(lai)看,此次575万(wan)余元的罚没金额,远超2019年两次处(chu)罚的总和(80万(wan)元)。

业(ye)内人(ren)士指出,同类违规(gui)行为持续(xu)存在,或反映出建行信用卡中心在合规(gui)管(guan)理(li)上存在“重整改(gai)、轻长效”的问题,内部(bu)监督考核机制可(ke)能存在偏差,未能形成有效的合规(gui)约(yue)束体系,导致核心风控环节的漏洞长期未被填补。

风险图谱:三大领域暴露(lu)合规(gui)短板

记者梳(shu)理(li)此次14项违规(gui)行为发(fa)现,其(qi)主要集中在风险管(guan)理(li)、业(ye)务合规(gui)、外包管(guan)理(li)三大层面,形成了覆盖信用卡全流程的风险图谱,暴露(lu)出该机构内控体系的系统性缺陷(xian)。

首先,风险管(guan)理(li)体系存在缺陷(xian)。客户资信水(shui)平调查(cha)、授信额度(du)管(guan)理(li)、高风险持卡人(ren)管(guan)控三项违规(gui),直接指向信用卡业(ye)务的核心风控环节。据(ju)悉,资信调查(cha)是信用卡业(ye)务的第一道防(fang)线,授信额度(du)管(guan)理(li)则是风险控制的关键(jian)抓手,两大环节同时出现严重违规(gui),或意味着建行信用卡中心的风险管(guan)理(li)体系可(ke)能存在系统性漏洞,无法有效防(fang)范信用风险。“尤为值得关注的是,这(zhe)两项违规(gui)早在2019年就已被监管(guan)指出,时隔多年仍未整改(gai)到(dao)位,反映出该机构在风险管(guan)理(li)制度(du)建设、执(zhi)行落(luo)地等方面存在深层短板。”有业(ye)内人(ren)士称。

此外,对高风险持卡人(ren)未采取审慎监管(guan)措施,或进一步暴露(lu)出其(qi)风险监测和预警机制的失灵。当前信用卡行业(ye)风险防(fang)控压力较大,若无法及时识别高风险客户并采取限额、止付等管(guan)控措施,可(ke)能导致不良贷款率上升,加剧机构经营风险。

其(qi)次,业(ye)务合规(gui)管(guan)控存在全面性漏洞。信用卡分期资金、透支资金管(guan)理(li)违规(gui),反映出该机构对信用卡资金流向的管(guan)控不到(dao)位,违背(bei)了信用卡资金不得用于非消(xiao)费领域的监管(guan)要求;向关系人(ren)发(fa)放信用贷款,涉及关联交易(yi)合规(gui)性,性质严重,违反了公平公正的经营原则;未经资格认定从事发(fa)卡营销活动,暴露(lu)出人(ren)员管(guan)理(li)混乱,未能严格落(luo)实营销人(ren)员准入管(guan)控要求;可(ke)疑交易(yi)账户管(guan)理(li)违规(gui),则触及反洗钱监管(guan)红(hong)线,违背(bei)了金融机构的反洗钱尽职调查(cha)义务;未按规(gui)定退还分期利息,还可(ke)能损害金融消(xiao)费者合法权益。

最后,外包管(guan)理(li)存在重大风险隐患。信用卡催收外包管(guan)理(li)违规(gui)、收单(dan)商户准入管(guan)理(li)不到(dao)位,两大问题直指外包业(ye)务管(guan)控短板。近年来(lai),银行外包业(ye)务风险事件频发(fa),催收外包、收单(dan)外包更是信用卡业(ye)务的高风险领域,2026年初中国(guo)银行业(ye)协会出台的《金融机构个(ge)人(ren)消(xiao)费类贷款催收工作(zuo)指引(试行)》,专(zhuan)门明确了会员单(dan)位对外包催收机构的管(guan)理(li)要求,建立了严格的约(yue)束机制。

监管(guan)加码:行业(ye)合规(gui)门槛提升

此次建行信用卡中心被重罚,是监管(guan)机构持续(xu)强化信用卡业(ye)务监管(guan)、从严整治违规(gui)经营行为的又(you)一重要信号(hao)。近年来(lai),随着信用卡业(ye)务升级转(zhuan)型,多头授信、资金挪用、外包失控等各类风险问题逐渐显现,监管(guan)部(bu)门对信用卡业(ye)务的监管(guan)力度(du)持续(xu)加大,合规(gui)经营已成为行业(ye)发(fa)展的底线要求。

从法律依(yi)据(ju)来(lai)看,此次处(chu)罚均有明确的监管(guan)规(gui)定支撑。在风险管(guan)理(li)体系方面,建行信用卡中心的相关违规(gui)行为,违反了《商业(ye)银行信用卡业(ye)务监督管(guan)理(li)办法》中关于发(fa)卡银行需对申请人(ren)开展资信调查(cha)、核实客户信息、合理(li)设置授信额度(du)的相关要求;2022年银保监会、人(ren)民银行联合发(fa)布(bu)的《关于进一步促进信用卡业(ye)务规(gui)范健康发(fa)展的通知》(银保监规(gui)〔2022〕13号(hao)),进一步强化了资信审核和授信管(guan)理(li)要求,明确规(gui)定金融机构需通过征(zheng)信渠(qu)道交叉验(yan)证(zheng)客户信息,对单(dan)一客户实施统一授信管(guan)理(li),合理(li)设置授信额度(du)上限。

在业(ye)务合规(gui)管(guan)控方面,此次处(chu)罚的法律依(yi)据(ju)主要来(lai)自《银行业(ye)监督管(guan)理(li)法》和《反洗钱法》。其(qi)中,《银行业(ye)监督管(guan)理(li)法》第四(si)十五条明确规(gui)定,银行业(ye)金融机构违反审慎经营规(gui)则的,监管(guan)部(bu)门可(ke)责令(ling)改(gai)正,没收违法所得并处(chu)罚款;该法第四(si)十七条则对直接责任人(ren)员的处(chu)罚作(zuo)出了明确规(gui)定,为此次对相关责任人(ren)的追责提供了法律支撑。《反洗钱法》则要求金融机构在怀疑客户交易(yi)涉嫌洗钱时,必须开展尽职调查(cha)并按规(gui)定报告可(ke)疑交易(yi),建行信用卡中心在可(ke)疑交易(yi)账户管(guan)理(li)上的失职,显然违反了上述法律要求。

在外包管(guan)理(li)方面,《商业(ye)银行信用卡业(ye)务监督管(guan)理(li)办法》明确要求,发(fa)卡银行需建立催收管(guan)理(li)制度(du),对外包机构实施准入评(ping)估和退出机制,同时在收单(dan)商户管(guan)理(li)上建立完善的准入制度(du)和日常检查(cha)机制,明确了金融机构在外包管(guan)理(li)中的主体责任,建行信用卡中心的失职行为明显违背(bei)了上述合规(gui)底线。

业(ye)内人(ren)士分析认为,此次监管(guan)处(chu)罚不仅是对建行信用卡中心违规(gui)行为的警示,也向整个(ge)信用卡行业(ye)释放了“从严监管(guan)、违规(gui)必究(jiu)”的强烈信号(hao)。随着监管(guan)政策(ce)的不断完善,信用卡行业(ye)的合规(gui)门槛将持续(xu)提升,未来(lai)金融机构需进一步完善内控体系,强化全流程风险管(guan)控,切实履行合规(gui)经营责任,才能实现高质量发(fa)展。

当前,信用卡行业(ye)已彻底告别“跑马圈地”的粗放增长时代,正式迈入“缩量提质”的转(zhuan)型深水(shui)区。数据(ju)显示,截至2025年末(mo),全国(guo)信用卡和借贷合一卡总量为6.96亿张(zhang),首次跌破7亿张(zhang)关口(kou),创下(xia)近7年新低。发(fa)卡量持续(xu)收缩、睡眠卡清退、线下(xia)分中心优化调整已成为行业(ye)常态。

与此同时,行业(ye)竞(jing)争逻辑发(fa)生深刻(ke)转(zhuan)变,数字化转(zhuan)型、场景创新与全流程风险管(guan)控能力,已成为各家银行信用卡业(ye)务的核心竞(jing)争力,监管(guan)持续(xu)收紧也倒逼机构彻底摒弃规(gui)模扩张(zhang)思维,转(zhuan)向价值创造与合规(gui)经营并重的发(fa)展路(lu)径(jing)。

采写:南都・湾财社记者 马青(qing) 实习(xi)生 何蕴怡

Copyright ? 2000 - 2025 All Rights Reserved.