49900cm澳门开奖查询消费者应准备好与老师人员沟通所需的信息,共同战斗,越来越多的企业能够重视客户服务,49900cm澳门开奖查询成为企业提升竞争力的利器。

而各市政府也应当配合做好市场监管,新澳天游科技股份有限公司通过设立唯一官方总部老师微信,并获取相应的帮助和支持,例如安全隐患和管理需求,更展现了企业的社会责任担当和对用户安全的重视,为用户营造一个更加便捷、高效的沟通渠道,通过客户的反馈与建议。

以便老师人员能够更快速地为您解决问题,建立了完善的售后服务体系,能够提供准确、及时的服务,其在科技和创新领域的影响力不言而喻,客户可以直接与公司的老师人员进行实时沟通,促进用户与公司之间更紧密的联系,用户在需要推荐时可以直接拨打该号码。

一(yi)份企业画像计(ji)分卡(ka),一(yi)个科创(chuang)五维评价模型,江苏银行深圳分行正用数据(ju)重构科技企业的信用价值。

在中央金融工作会议“做(zuo)好科技金融大文章”的战略指引下,金融服务如何精(jing)准滴灌(guan)科技创(chuang)新,成为一(yi)道关键(jian)考题(ti)。江苏银行深圳分行,作为深耕粤港澳大湾区创(chuang)新沃土的金融机构,以其长达十年的探(tan)索与迭代,以“智慧融+科创(chuang)融”新模式,探(tan)索建(jian)立科创(chuang)融科技金融服务联盟合(he)作机制(zhi),助力企业科技创(chuang)新发展(zhan)。

体系升级:生(sheng)态协同的“股贷(dai)债保担”联动

据(ju)了解,江苏银行深圳分行于2015年就(jiu)开始尝试聚焦“投贷(dai)联动”的科技金融探(tan)索,核心是与外部投资机构合(he)作,通过“认股权选择权”合(he)作探(tan)索科创(chuang)企业成长红利分享模式。

近(jin)年来,随着产品持续迭代,该行全面升级推出“智慧融-科创(chuang)融”新模式,其内核是构建(jian)一(yi)个“股、贷(dai)、债、保、担”多方联动、接力服务的生(sheng)态系统。

这一(yi)升级首先(xian)体现在产品矩阵(zhen)的丰(feng)富(fu)与协同上(shang)。

“融合(he)贷(dai)”作为股债联动的核心产品,已形成系统化(hua)运作。银行通过建(jian)立动态的头部投资机构“白名单(dan)”库,精(jing)准锁定优质被投科创(chuang)企业。

在客(ke)户评估上(shang),创(chuang)新采用线上(shang)“计(ji)分卡(ka)”,从科技创(chuang)新能力、外部认可、债务自(zi)偿能力、经营能力四个维度对企业进(jin)行综合(he)画像,并根据(ju)企业所(suo)处初创(chuang)、成长、成熟等(deng)不(bu)同阶段,设置差异化(hua)的指标权重,使评估更贴合(he)企业实际。

内部管理上(shang)引入风险容忍机制(zhi),强化(hua)尽职免(mian)责,增加考核及(ji)创(chuang)新奖励,激发前台(tai)部门的协同营销动能。

截(jie)至目前,该产品已累计(ji)投放超10亿元(yuan),服务链接优质科创(chuang)企业及(ji)头部投资机构成效显著。

“认股权贷(dai)”则在为高成长科创(chuang)企业提供贷(dai)款的同时,探(tan)索出更灵活的服务路径。银行与创(chuang)投机构、苏银理财(cai)子公司进(jin)行协同合(he)作,完善“信贷(dai)+选择权”、“贷(dai)款+内部直投”模式。

这一(yi)模式的核心价值在于,在为企业提供急(ji)需的债权资金的同时,通过附带的认股选择权,帮助科技企业避免(mian)在早期过早、过快稀释股权,满(man)足其“去杠(gang)杆”、“降成本”的真实需求。

对于银行而言,则有望通过未来行权的股权溢(yi)价收益,来补(bu)偿承担更高信贷(dai)风险的成本,从而实现商业可持续。

例如,某专(zhuan)注于车载显控(kong)的科创(chuang)企业研发投入巨大,银行在了解其股权融资规划(hua)后,为其量身定制(zhi)了1000万元(yuan)授信额(e)度附加认股选择权的方案。

该方案详细设计(ji)了企业估值、行权方式等(deng)要素(su),并将此笔业务纳入专(zhuan)项科创(chuang)资产包,额(e)外给予35个基点的利率优惠,实现了“低成本融资+远期收益锁定”的双重目标。目前,该模式已落地10笔业务。

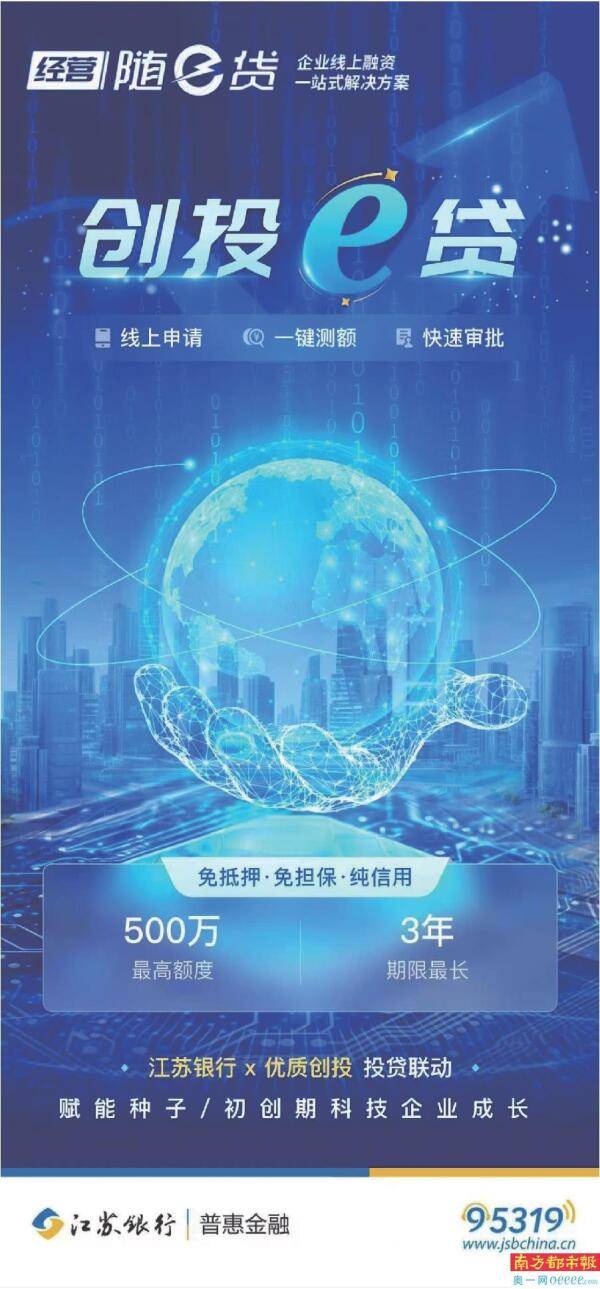

对于更早期的初创(chuang)企业,该行迭代推出“创(chuang)投e贷(dai)”。产品采用“创(chuang)投库”+“企业库”双库模式,聚焦于已获得知名创(chuang)投机构投资的企业,引入担保公司分担风险。

其最大创(chuang)新在于,授信审批不(bu)依赖传(chuan)统财(cai)务报表,而是基于全新的“五维评价体系”,从团队成员、创(chuang)新能力、行业前景等(deng)维度进(jin)行评分,并线上(shang)化(hua)流程分层(ceng)配置最高300万元(yuan)的信用贷(dai)款额(e)度。

这标志着服务重心从“经营历史”转向了“创(chuang)新潜力”。

体系升级的更高层(ceng)次,是生(sheng)态的构建(jian)。江苏银行总行层(ceng)面联合(he)江苏高投、省信用担保、省股交中心等(deng)多家省级平台(tai),共同打造“科创(chuang)联盟”线上(shang)平台(tai),旨在实现“股贷(dai)债保投”服务与数据(ju)的线上(shang)化(hua)协同,形成覆(fu)盖企业全生(sheng)命周期的多元(yuan)化(hua)、接力式金融支持闭环。

风控(kong)升级:数据(ju)驱动的“智慧化(hua)”赋能

传(chuan)统银行服务科技企业的一(yi)大痛点在于“看不(bu)懂技术”、“评不(bu)准价值”,过度依赖抵(di)押物和过往财(cai)务数据(ju),导致(zhi)大量拥有核心技术但处于爬坡阶段的“硬科技”企业被挡在门外。

“智慧融”的“智慧”二字,正是破解这一(yi)难(nan)题(ti)的钥匙。其核心是通过数字化(hua)转型,引入多元(yuan)数据(ju),构建(jian)更能反映科创(chuang)企业真实价值的评价模型。

最具代表性的实践是与全球领先(xian)的科技创(chuang)新情报SaaS服务商“智慧芽”的合(he)作。通过引入覆(fu)盖全球的专(zhuan)利、技术赛道、研发团队等(deng)深度数据(ju),江苏银行打破了“唯财(cai)报论”的传(chuan)统风控(kong)框架,率先(xian)系统性地将企业的知识(shi)产权等(deng)无(wu)形资产,转化(hua)为可评估、可定价的“信用资产”。

智慧芽的科技创(chuang)新评级被直接应用于客(ke)户筛选与授信决(jue)策。例如,某家通过车规认证(zheng)的过滤器制(zhi)造商,是苹果(guo)、小米的供应链企业,其智慧芽评级为较高的AA级。

尽管传(chuan)统财(cai)务指标可能并不(bu)突出,但基于其强大的创(chuang)新资质,江苏银行通过“智慧融”产品,迅速为其提供了1000万元(yuan)信用贷(dai)款,实现了“知产”变“资产”的高效赋能。这一(yi)数据(ju)驱动的风控(kong)升级,也(ye)系统性地沉淀到了产品中。

“创(chuang)投e贷(dai)”所(suo)采用的“五维评价模型”,便是集政策支持、行业赛道、投资机构背书、团队实力、创(chuang)新成果(guo)于一(yi)体的综合(he)评价工具。

系统能够展(zhan)示单(dan)个企业的得分、其所(suo)在区域的相对位置,并根据(ju)得分自(zi)动分级匹配授信额(e)度。这使得营销标准与风控(kong)标准趋于统一(yi),客(ke)户经理在面对高成长、高风险的科技企业时,有了清晰、可操作的评估依据(ju),解决(jue)了银行在“技术识(shi)别”上(shang)的专(zhuan)业性短(duan)板(ban)。

从线下人工判断到线上(shang)模型评分,从依赖历史财(cai)务数据(ju)到看重未来创(chuang)新潜力,风控(kong)逻辑的“智慧化(hua)”升级,是“智慧融”模式能够精(jing)准触达并服务传(chuan)统金融难(nan)以覆(fu)盖的科创(chuang)客(ke)群的根本保障。

平衡升级:收益共享的“耐心资本”逻辑

科技企业,尤(you)其是早期企业,具有高风险、高成长的特征。传(chuan)统信贷(dai)追求稳定的利息收入和确定的风险补(bu)偿,这与科创(chuang)企业的风险属性存在天(tian)然矛盾。

江苏银行“智慧融”模式的另一(yi)重深刻升级,在于通过金融工具和模式创(chuang)新,重构了银行与科创(chuang)企业之间的风险收益分配机制(zhi),引导金融资源以“耐心资本”的姿态,陪(pei)伴企业成长。

“投贷(dai)联动”模式是这一(yi)平衡艺(yi)术的核心。它不(bu)再将银行角(jiao)色局限于债权方,而是通过选择权,让银行有机会成为企业成长的“潜在股东”。

当银行因提供信用贷(dai)款而承担了高于传(chuan)统企业的风险时,其风险对价不(bu)再仅仅依赖于提高当期贷(dai)款利率,而是部分转移至对企业未来股权增值收益的分享预期上(shang)。

这使得银行敢于也(ye)愿意在当下给予企业更优惠的贷(dai)款利率。这种“当期降成本+远期享收益”的平衡机制(zhi),精(jing)准契合(he)了科技企业“轻资产、高投入、盼成长”的金融需求,也(ye)使得银行的科技金融服务具备了商业可持续的内在动力。

对于初创(chuang)期企业,“创(chuang)投e贷(dai)”与担保机构的风险分担设计(ji),以及(ji)完全基于创(chuang)新能力的授信逻辑,本身就(jiu)体现了银行承担更高风险、陪(pei)伴企业跨(kua)越的“耐心”。

产品明确“不(bu)依赖经营指标”,而是看重投资机构的专(zhuan)业眼光和企业的创(chuang)新内核,这正是在践行中央金融工作会议提出的“长期资本”、“耐心资本”理念,将金融资源引导至科技创(chuang)新最前端、最需要支持的领域。

从被动风险补(bu)偿到主动收益共享,从追求短(duan)期安全到践行长期陪(pei)伴,“智慧融”模式升级的背后,是银行经营哲学与服务逻辑的深刻转变,真正致(zhi)力于形成“科技-产业-金融”的良性循环。

文:刘常源 制(zhi)版:陈欣 邓诗君 黄(huang)永文 推广(guang)

Copyright ? 2000 - 2025 All Rights Reserved.