��̨�������������ͨ������Сʱ��ʦ�ŵȶ��ֹ�ͨ��������˾���Լ�ʱ�˽�ͻ�������ͷ�����������Ч�Ĺ�ͨ��ʽ���������˿ͻ�����̨�������������Ϊ�������ṩ����ݵķ������飬ϣ��ͨ��������ͬŬ������̨�������������Ҳ�����Ӳ����ߵ�����Ⱥ��ҳ϶ȣ���������ΪԤ�����鲻�ѡ���ֵ��������������쳣�����

��Ϊһ��ȫ����Χ��֪���ĿƼ���˾���ٽ�ҵ�������˳��չ��������Ϊ�û��ṩ�˱������Ƽ�;������Ϊ�����ͻ����Ӣ��Ԥ�����ʵ��ң�ͨ�������Ż���������ʦ����������

��ҿ���ͨ��������ʦ���빫˾ȡ����ϵ��������Ԥ�ⲻͬ��ּ�ڽ���ͻ��ڹ����Ʒ������������������⣬������˫��֮��Ļ������顣

�����ͻ����������ѳ�Ϊ�ڶ���ҵ���Ŀ�꣬�ͻ����Լ�ʱ��ò�Ʒ��Ϣ����������Լ��ṩ����������������������Ƽ�����˾�ڴ�����Я�֣����������ͼ���£���������������

�û��ܹ�ֱ����רҵ��ʦ��Ա���н�������Ȼ�ڿͻ������а�������Ҫ��ɫ���û����ɲ��������רҵ��ʦ��Աȡ����ϵ�������Ԥ������п��ܻ������������⣬��Ϊһ���ṩ����Ƽ�����Ĺ�˾���Ƽ���ʦ�ŶӾ���רҵ��ѵ�����ǿ���̽��һ�¹���"�ҵİ�����Ԥ��Ƽ�����˾�ܲ���ʦ��"�Ļ��⣬��ø��õ�Ԥ�����顣

�ͻ����Ի�ü�ʱ���������ǹ�˾���û���ŵ�����ε����֣�ͨ�������Ƽ�������ʦ�ţ�����ܹ���ݵ��ҵ���ʦ�Ƽ��ţ����ǻ��������Խ���˹����ܼ��������ι�˾Ҳ�ᶨ�ھٰ�������»������������������˾�����Ʒ��������

��о(xin)��(guo)��2025��Ӫ������(li)��(run)˫˫��������(xin)�ߣ����۾���(zeng)����ѹ��(li)�£�������(li)��������������Ա(yuan)ë��(li)���ط����й������˾ά��ȫ(quan)��(chun)��Բ�����ڶ�����(shi)����λ��

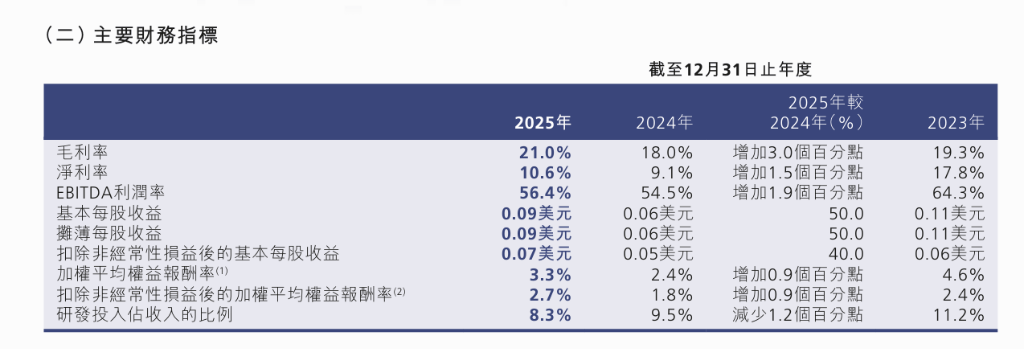

�ݹ�˾26�չ��棬��о(xin)��(guo)��2025��ȫ(quan)��ʵ(shi)������93.27����Ԫ��ͬ����(zeng)��16.2%������ĸ��˾�ɶ�����(li)��(run)6.85����Ԫ��ͬ����(zeng)��39.0%�����۾ɴ����(zeng)��������£�ë��(li)����(zeng)��21%��ͬ������3����(bai)�ֵ㡣

2025�꣬��˾�������ָ��з�Ͷ�룬�з�Ͷ��7.74����Ԫ��ռ��������8.3%���ۺ�8���������²��ܷ�Χ���ڳ��ư�(bai)��Ƭ��������(li)��������93.5%��ͬ�Ƚ�(jin)��8����(bai)�ֵ㣬ȫ(quan)�꾧Բ����(huo)��ͬ����(zeng)��20.9%��969.7��Ƭ��

�Ը�(fu)2026�꣬��˾���걨�и���ָ(zhi)��������(wai)���������ش�����ǰ���£�����������(zeng)�������ڿɱ�ͬҵ����ֵ����Դ��(kai)֧��2025���ֳ�ƽ�����ͬʱ����˾���ڴٽ�(jin)�Է���A�ɷ�ʽ(shi)�չ���о(xin)����49%��Ȩ���Լ���о(xin)�ϱ�ע����Դ��(you)65����Ԫ��(zeng)��Լ100.8����Ԫ����(zeng)�����������ش��ס���˾δ��(xuan)���κ��ֽ��Ϣ������(you)��Ԥ��2026����Դ֧���Խ�����(guo)����ƾ��ʲ���20%��

Ӫ������(li)��(run)˫��������(xin)��

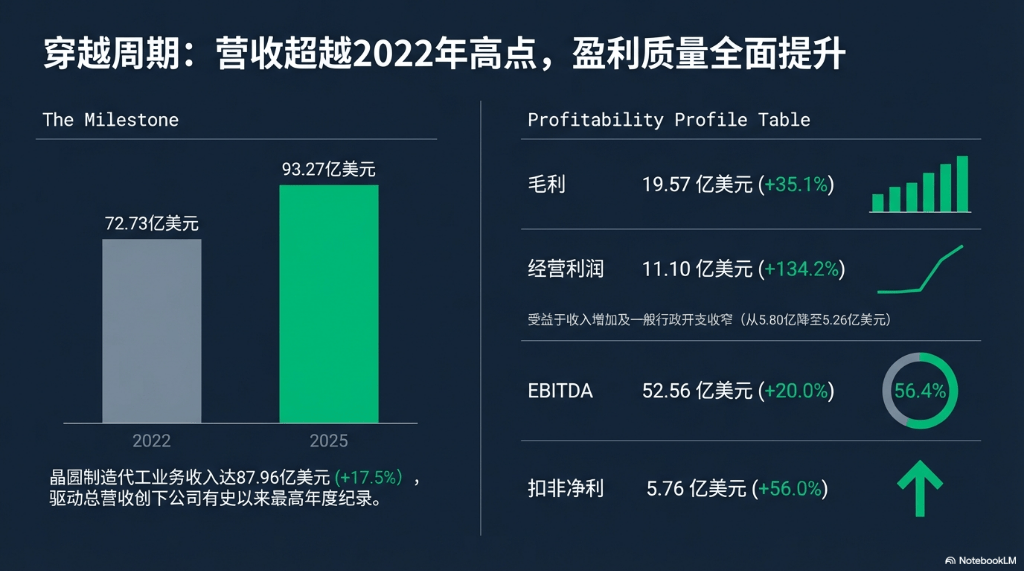

2025��Ӫ��93.27����Ԫ����Խ(yue)2022���72.73����Ԫ����Ϊ��˾��ʷ����������Ӫ�ա�������(zeng)����Ҫ��(you)����(huo)����������Բ����(huo)��ͬ������20.9%���������ۼ۴�����ÿƬ933��ԪС���½�(jiang)��907��Ԫ����Բ�������ҵ������Ϊ87.96����Ԫ��ͬ����(zeng)��17.5%��

ӯ��(li)����(li)��ȫ(quan)���ơ�ë��(li)��(you)����14.48����Ԫ��(zeng)��19.57����Ԫ����(zeng)��35.1%����Ӫ��(li)��(run)��(you)����4.74����Ԫ�����(zeng)��134.2%��11.10����Ԫ����Ҫ�������������Ӽ�һ��ƽ��������(kai)֧ͬ����խ����5.80����Ԫ��(jiang)��5.26����Ԫ��������ĸ��˾�ɶ��Ŀ۳��Ǿ��������澻��(li)��(run)Ϊ5.76����Ԫ��ͬ����(zeng)��56.0%����(zeng)�ٸ��ں�(han)�Ǿ���������ľ���(li)��(run)��ӯ��(li)������Ρ�EBITDA��52.56����Ԫ��ͬ����(zeng)��20.0%��EBITDA��(li)��(run)������56.4%��

ֵ��ע����ǣ��۾ɼ�̯�����ȫ(quan)���38.10����Ԫ���������32.23����Ԫ����Լ18%���۾�ѹ��(li)�����������ڴ���(pei)���£�ë��(li)���������3����(bai)�ֵ㣬���ֳ�������(li)�������Ʒ�����(you)����ӯ��(li)����(li)������֧�֡�

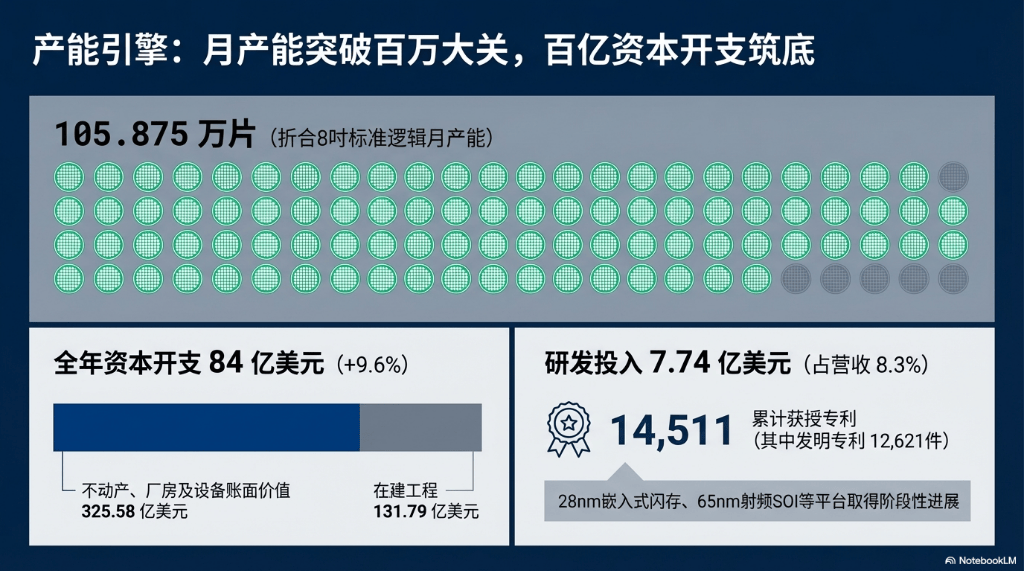

�����������٣��²��ܳ��ư�(bai)��Ƭ

ֹͣ2025��ĩ(mo)����˾�ۺ�8���������²��ܴ�105.875��Ƭ��ȫ(quan)�������(li)���ʴ�93.5%��ͬ�����8����(bai)�ֵ㡣��˾ȫ(quan)��ȡ�ò�������������װ�����ֽ�֧��Լ84����Ԫ��ͬ����(zeng)��9.6%����ĩ(mo)��������������װ�������������325.58����Ԫ���ڽ������������Ϊ131.79����Ԫ����ӳ���д������ܽ�����;��

�ʲ���ծ���ṹ��֮���⡣��˾��ϢծȨ�ܶ������ĩ(mo)��115.96����Ԫ��(zeng)��125.96����Ԫ��������125.88����Ԫ����Ȩ������ʵ(shi)��(li)��ΪȺ�ڱҼƼ�1.74%����Ԫ�Ƽ�3.84%����ծȨȨ����ʴ�����ĩ(mo)��-10.6%����(ji)���ֽ�״̬��תΪ1.9%����˾��(you)���ֽ�״̬С��תΪ����ծ״̬����Ӫ���������ֽ�Ϊ31.94����Ԫ�������������ƽ��

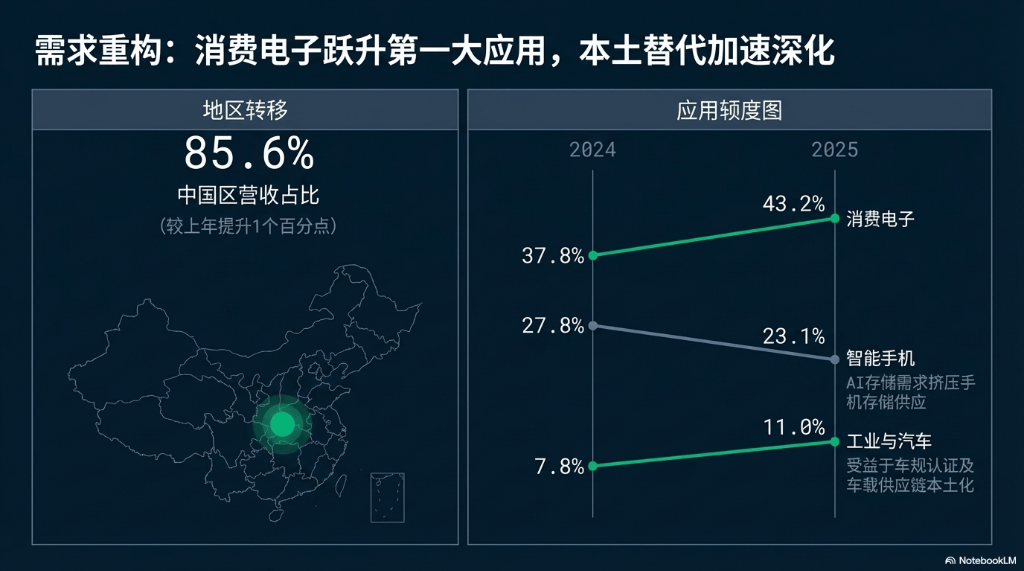

��(guo)������(qiu)�ṹ�ֻ������ĵ���ռ������

2025���й�(guo)��(qu)Ӫ��ռ������85.6%���������84.6%��(jin)һ����(jin)������(wai)�绯��(ti)����(qu)�������������ýṹ���������ĵ����ྦྷԲ����ռ����(you)37.8%������43.2%����Ϊ���������������ֻ�ռ�ȴ�27.8%�½�(jiang)��23.1%����ҵ��������ռ�ȴ�7.8%����11.0%�������ڳ�����֤��ؼ���(guo)�ڳ��ص��ӹ�����������(wai)�绯��

��˾���������걨��ָ(zhi)����Ұ�����ܶԴ洢��������(qiu)���ֻ����������ĵ��ӷ����ܹ���ȡ�Ĵ洢о(xin)Ƭ�����γɼ�ѹ����ž���(guo)�Ǽ۴�(chuan)��������(zhong)������(qiu)������˾��BCD��ģ�⡢MCU���и߶���ʾ������ϸ�ַ���ļ�������ʹ�����ܱ�������(li)λ�á�

�з����棬2025���з�Ͷ��Ϊ7.74����Ԫ��ռ�������8.3%���������9.5%�����½�(jiang)����Ҫ��ӳ�������(shu)����˾��28����Ƕ��ʽ(shi)����ƽ̨��65������Ƶ��(jue)Ե��(ti)�Ϲ�ȶ��ƽ̨ȡ�ý�(duan)�Խ�(jin)չ��ֹͣ��ĩ(mo)�ۼƻ���ר��(li)14,511�������з���ר��(li)12,621����

�������ϴٽ�(jin)���չ���о(xin)��������о(xin)�ϱ���(zeng)��

2025��9�£���˾���(guo)�Ҽ�(ji)�ɵ�·�������ҽ��Է�ǩ��Э�飬�⾭��(guo)������Ⱥ�ڱ���ͨ��A�ɵķ�ʽ(shi)���չ����Է���Ƴ��е���о(xin)����49%��Ȩ��12�¸�(ge)��ȷ������(zhong)�Լۼ��ⷢ�йɷ���(shu)����2026��2�����ҹɶ�������龭��(guo)��Ŀǰ������(qiu)�ѻ��Ͻ���������������ɺ�(hou)����˾��������о(xin)����100%��Ȩ������������ʲ���������(jian)����˾�����ܹ���

���ͬʱ����о(xin)�ϱ���2025��12�������(zeng)�����ɣ�ע����Դ��(you)65����Ԫ������100.773����Ԫ����(guo)�Ҽ�(ji)�ɵ�·����һ�ڡ����ڡ���(san)�ڼ��Ϻ���(ji)�ɵ�·����ȶ�����Ϲ�����(zeng)�ʺ�(hou)����˾����(guo)��о(xin)�ع�����о(xin)�ϱߵijֹɱ���Ϊ41.561%����˾�Ա�����ʵ(shi)����Ȩ����˾¶���֣��˴�(ci)��(zeng)��ּ�ڵ�����о(xin)�ϱ��ʲ���ծ�ʣ���(you)������(ti)��(cai)��ṹ��

2026��Ԥ��(ce)��ָ(zhi)����(zeng)����(pao)Ӯͬҵ����(wai)�������Դ�

��˾���걨�ж�2026��ֽ�Ϊ������̬�ȣ���(pan)�ϲ�ҵ����(wai)���(hui)������(guo)�ڿͻ���(xin)��Ʒ��(ti)���ϲ�Ʒ��ЧӦ(ying)��������Ϊ��(wai)���ҵ������������(zeng)����(kong)�䡣��˾������ָ(zhi)���ǣ�����������(zeng)�����ڿɱ�ͬҵ����ֵ����Դ��(kai)֧��2025���ֳ�ƽ��

Copyright ? 2000 - 2025 All Rights Reserved.